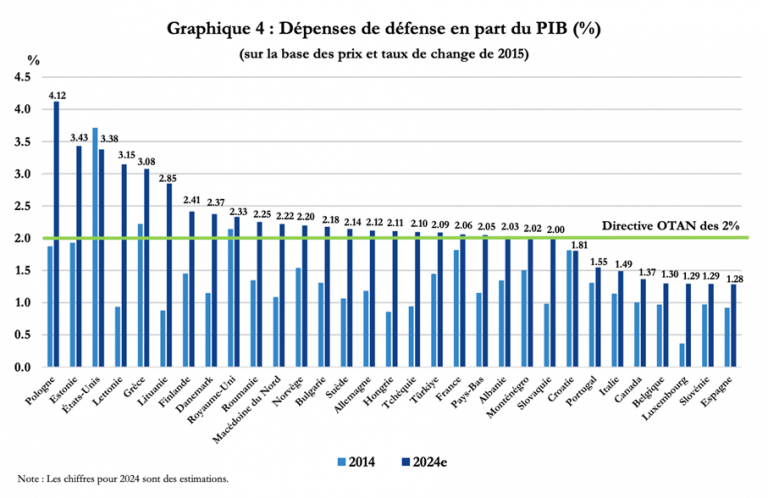

Le sommet de l’OTAN vient de s’achever, et les pays membres se préparent à une hausse de l’objectif cible des budgets de défense. Depuis 2014, année marquée par l’invasion de la Crimée par la Russie, il est convenu que chaque membre consacre 2% de son produit intérieur brut (PIB) à la défense. En 2024, 23 des 32 membres de l’OTAN ont atteint cet objectif, dont la France qui consacre environ 2,1% de son PIB à la défense. Lors du sommet à La Haye, les membres se sont accordés pour porter cet objectif de 2% à 5% d’ici 2035, dont 3,5% pour les dépenses militaires et 1,5% pour la sécurité. Un objectif ambitieux dont seule la Pologne semble s’approcher pour l’instant, avec des dépenses de défense représentant 4,1% du PIB en 2024, d’après les estimations publiées par l’OTAN.

Cette augmentation se traduirait par un besoin de financement sans précédent pour la Base Industrielle et Technologique de Défense (BITD) française. En effet, le budget alloué à la défense est encadré par la LPM (Loi de Programmation Militaire), dont l’actuelle s’étend sur la période 2024-2030. Cette LPM prévoit 413 milliards d’euros de dépenses, soit 59 milliards d’euros par an, ce qui équivaut à environ 2% du PIB français 2024. Or, il faudrait ajouter environ 40 milliards de plus par an pour seulement atteindre le palier des 3,5% de dépenses de défense sur le PIB, niveau actuel des États-Unis. Les dépenses supplémentaires de défense imputées au budget de l’État se traduiront par une forte augmentation des commandes et contrats passés à la BITD. Cette dernière devra ajuster sa capacité industrielle, pour s’adapter à un rythme de production plus soutenu, engendrant un important besoin de financement. Répondre à ce besoin est devenu un enjeu primordial, et la sollicitation de l’épargne des Français est mise en avant de manière récurrente par les décideurs politiques et les acteurs financiers.

En mai 2024, OpinionWay a réalisé une enquête pour Blackrock intitulée « Les Français, leur avenir financier et le rôle de l’investissement » qui indique que 81% des sondés craignent de perdre l’intégralité de leur investissement. Les Français démontrent une forte aversion au risque, et ils associent le fait d’investir à un risque non contrôlé, en raison notamment de la volatilité présente sur les marchés.

L’épargne est au cœur des préoccupations des Français, car elle permet de garantir leur sécurité financière dans un monde où l’inquiétude liée aux enjeux économiques et environnementaux grandit. C’est pourquoi les français préfèrent des placements à capital garanti, comme le Livret A. Début 2024, ce sont près de 78% des ménages qui en détiennent un malgré un rendement limité de 1,7% depuis août 2025. L’immobilier occupe la seconde place dans le patrimoine des ménages : 57% sont propriétaires de leur résidence principale en 2024, et 20% des ménages possèdent un autre logement (résidence secondaire, investissement locatif par exemple). Un bien immobilier est tangible, réel, plus aisé à appréhender et à concevoir, contrairement à d’autres produits financiers perçus comme complexes.

L’étude d’OpinionWay nous révèle ensuite que 6 Français sur 10 estiment qu’il est difficile d’investir, même si les résultats montrent que les jeunes adultes sont plus à l’aise. Il existe deux principales barrières à l’investissement : une barrière financière et une barrière éducationnelle.

Pour la première, l’étude de Yomoni évoquée précédemment revient sur un fait intéressant : 61% des sondés estiment ne pas avoir les moyens d’investir sur les marchés. Cette statistique est soutenue par le dernier baromètre AMF (Autorité des Marchés Financiers) de l’épargne et de l’investissement, qui déclare que seulement la moitié des Français parvient à économiser plus de 200 euros par mois. L’autre moitié, qui épargne moins, serait donc plus propice à se tourner vers des placements à capital garanti, comme le livret A, afin de conserver son épargne.

La seconde barrière, éducationnelle, s’illustre par de faibles connaissances en économie et en finance. De plus, la France repose sur un système de retraite par répartition, qui permet aux français de disposer d’une pension mensuelle une fois leur carrière terminée. Les Français cotisent déjà durant leur carrière, et ils ne ressentent donc pas le besoin d’investir additionnellement de leur côté. D’après l’INSEE, 17,4% des ménages français détiennent des valeurs mobilières (actions, obligations) en 2024, une détention stable depuis 2015. Outre-Atlantique, le constat est tout autre. Le Federal Reserve Survey of Consumer Finances, sondage réalisé en 2022, montre que 58% des ménages américains détiennent des actions, directement ou indirectement via des véhicules d’investissements. Leur système de retraite mixte, reposant surtout sur la capitalisation, transforme les américains en investisseurs très présents sur les marchés. En France, un vrai défi se pose donc au niveau de l’éducation financière des Français, qui se détournent légitimement des marchés grâce au – ou à cause du – système existant : en 2019, 77% des français reconnaissaient avoir un niveau de connaissance moyen ou faible en économie, d’après un sondage réalisé par la Banque de France.

Pourtant, cet état de fait pourrait être amené à évoluer dans les années à venir. Dans un rapport publié le 26 mai dernier, la Cour des Comptes a averti d’un sérieux risque de crise de liquidité de la Sécurité Sociale, pouvant surgir dès 2027 si la situation ne s’améliore pas. Un nombre grandissant de français s’inquiètent des différents enjeux économiques et de leur pension de retraite, estimant qu’ils ont aussi un rôle à jouer dans la constitution de cette dernière. Ils pourraient ainsi davantage se tourner vers la bourse, afin d’investir à long terme une partie de leur épargne personnelle sur les marchés financiers, horizon favorable au retour sur investissement, notamment dans les actions.

Par ailleurs, un intérêt croissant autour de la défense européenne se développe ces derniers mois. L’IFOP (Institut Français d’Opinion Publique) a réalisé un baromètre de l’épargne fin mars, peu après l’annonce de la création d’un nouveau fonds défense par Bpifrance. Selon ce baromètre, 29% des Français seraient prêts à investir une partie de leurs économies dans la défense nationale, notamment via des fonds d’investissement ou des produits d’épargne dédiés au secteur. Ce chiffre est relativement significatif, étant donné l’aversion au risque des Français détaillée précédemment, d’autant plus que la défense est un secteur méconnu du grand public. Les investisseurs potentiels dont il est question sont majoritairement des hommes, jeunes, issus des catégories les plus aisées. Ce sont les profils les plus à mêmes d’investir et de prendre des risques, grâce à une part d’épargne plus importante. Mais ce sont aussi des profils instruits, qui se tiennent informés : les intentions d’investissement dans la défense dépassent les 40% chez les CSP+ et les diplômés de l’enseignement supérieurs. Des profils qui ont donc dépassé les deux barrières à l’investissement évoquées précédemment. Il est intéressant de noter que la motivation pécuniaire n’est pas le premier argument mis en avant. Parmi les sondés intéressés, plus d’un tiers considèrent leur contribution à l’effort de défense nationale comme un « devoir de citoyen » (35%). L’argument du rendement potentiellement attractif apparaît après (21%), mais est plus fréquent chez les hommes et les plus jeunes. Concernant les sondés non intéressés, les principaux arguments sont la crainte de perte en capital (18%), que le financement de la défense relèverait uniquement de l’État (24%), et que ce type d’investissement soulève une question morale (14%).

Une troisième barrière s’érige lorsqu’il s’agit plus particulièrement d’investir dans la défense : une barrière morale. Bien que 70% des Français identifient le budget alloué à la défense comme une urgence gouvernementale dans les questions budgétaires du pays, d’après un sondage réalisé par l’IFOP pour La France Mutualiste, les opinions divergent quant à la mobilisation de l’épargne pour faire face à l’augmentation des dépenses liées à la défense. Une grande partie des réfractaires refuse d’être partie prenante financièrement, jugeant préférable un financement via l’État plutôt que par l’épargne individuelle. De plus, l’enjeu éthique est central : la défense est un sujet sensible pour les Français ; transparence et traçabilité sont deux prérequis essentiels avant d’impliquer l’épargne des particuliers. De nombreux produits d’investissements se sont développés récemment justement dans le but de répondre le plus précisément possible aux besoins des potentiels investisseurs.

La thématique de la défense suscite l’intérêt depuis quelques mois, notamment avec l’annonce de la commission européenne du plan « ReArm Europe » le 28 mars 2025, également dénommé « Readiness 2030 ». Ce plan s’articule autour d’une enveloppe de 800 milliards d’euros, que les membres pourront mobiliser pour accélérer leurs dépenses d’investissement dans leur défense nationale. Ces 800 milliards d’euros seront mobilisés de deux manières différentes. Premièrement, en activant la clause de sauvegarde nationale du Pacte de Stabilité et de Croissance, les pays membres pourront augmenter leurs dépenses de défense. D’après les estimations de la Commission Européenne, une hausse à hauteur de 1,5% du PIB alloué aux dépenses de défense pourrait mobiliser 650 milliards d’euros sur quatre années. Deuxièmement, via le lancement du dispositif « SAFE » (Security Action for Europe), un instrument de prêt de 150 milliards d’euros.

L’intérêt pour le financement du secteur de la défense s’est largement développé auprès des banques ou les sociétés de gestion, qui ont commencé à développer des produits d’investissement pour séduire les investisseurs. Certains gérants d’actifs se tournent vers les ETFs (Exchange-Traded Fund) : c’est le cas par exemple de BlackRock, d’Amundi, ou encore de BNP Paribas. Le 12 mai, Amundi a lancé son ETF « Amundi Stoxx Europe Defense » qui a pour objectif de répliquer au plus près l’indice « Stoxx Europe Total Market Defense Capped Index ». Au 23 octobre 2025, cet ETF enregistrait 214 millions d’actifs sous gestion, ce qui démontre l’attrait des investisseurs pour le secteur. Cet ETF, à l’instar de celui de BNP Paribas, est composé des principaux grands groupes industriels européens ayant une forte activité dans la défense. Dans les 3 premières lignes, 2 géants français : Safran (10,7%), et Thalès (10,4%). Il est également important de noter que la France représente 34,3% de l’ETF, ce qui démontre la reconnaissance de l’expertise française en matière de défense. Cependant, cette allocation peut susciter des interrogations quant aux entreprises bénéficiaires de ces investissements. En France, la BITD compte environ 4.000 entreprises dont 9 grands groupes comme ceux évoqués précédemment, mais la majorité de la BITD est constituée de milliers de petites et moyennes entreprises non cotées. Il apparait que l’intérêt des investisseurs pour cette industrie est en plein essor, et leur participation au développement de la souveraineté nationale et européenne est considérable. Les ETFs, attractifs par leur faible coût de gestion (0,35% pour celui d’Amundi), connaissent un succès croissant, et ce sont les PME non cotées qui en paient le prix. Ces sociétés présentent également d’importants besoins d’investissement pour se développer et répondre à la demande grandissante de matériels, d’équipements ou encore de véhicules, d’où le besoin de diversification des produits financiers à même de permettre leur financement.

Une solution alternative de financement réside dans le crowdfunding, ou financement participatif. Le concept repose sur la collecte de fonds auprès de particuliers, via une plateforme internet, qui permet aux investisseurs de choisir directement le projet qu’ils souhaitent financer. Le crowdfunding est un outil qui se distingue par le fait que les particuliers sont acteurs de leur décision d’investissement : ils se renseignent sur l’entreprise concernée et sur son projet et choisissent ou non d’y participer. Souvtech Invest est la première plateforme de crowfunding dédiée à la défense sur ce segment. Les fonds retails et le crowdfunding sont complémentaires pour permettre le financement des entreprises du secteur de la défense. Là où les premiers permettent aux investisseurs de souscrire dans un fonds qui allouera les ressources selon plusieurs stratégies, le second privilégie le circuit court et offre à l’investisseur la possibilité de choisir directement l’entreprise qu’il souhaite soutenir parmi celles sélectionnées.

Ainsi, le développement de fonds à thématique défense d’entreprises non cotées, ou bien de projets financés par crowdfunding, sont des solutions qui permettent de réconcilier les français avec la finance, et de soutenir au plus près nos PME stratégiques du secteur en répondant au mieux à leurs besoins précis.

Fanny Berthelot, Chargée d’études « gestion d’actifs » au sein de la Commission Financement de l’Industrie de Défense de l’INAS

L’INAS a pour mission de contribuer au débat public sur les questions stratégiques. Ses publications reflètent uniquement les opinions de leurs auteurs et ne constituent en aucune manière une position officielle de l’organisme.

Pour aller plus loin :