« Le financement de la Base Industrielle et Technologique de Défense est un enjeu central pour accompagner la montée en puissance de notre industrie de Défense ». Cette déclaration du Premier Ministre François Bayrou reflète un changement de vision au vu d’un contexte international ou les rapports de forces redeviennent plus brutaux.

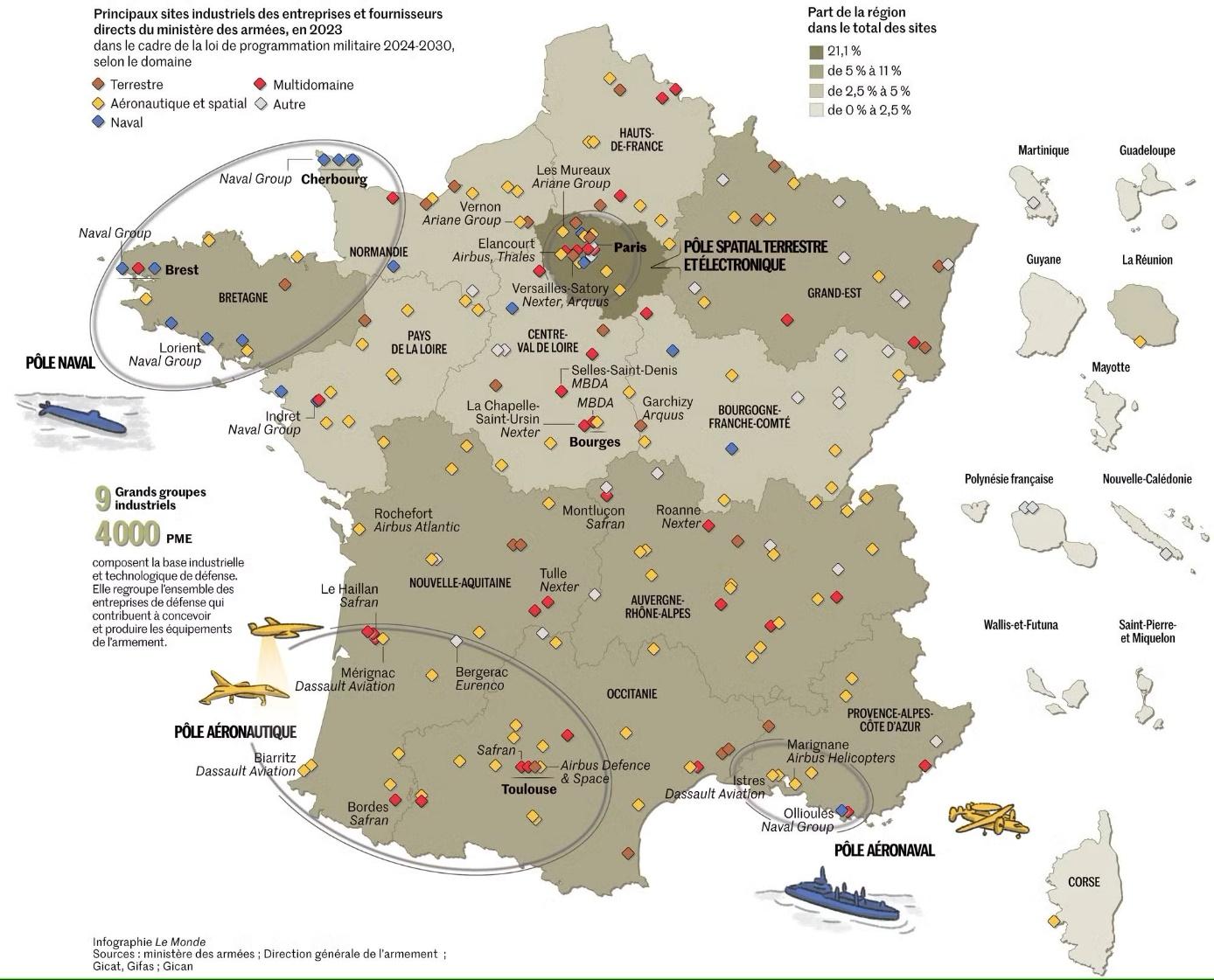

Depuis le début de la guerre en Ukraine, la question du renforcement de nos capacités de Défense est devenue primordiale pour les capitales occidentales, plus particulièrement en Europe. En France, de nombreuses mesures ont été annoncées. La situation géopolitique actuelle a amené les responsables politiques français, le Président Macron en premier, à vouloir « ajuster les moyens aux menaces ». Le ministre des Armées se voit confier la tâche d’augmenter la capacité de production des équipements de Défense. Toutefois, cette tâche est plus complexe que de simplement augmenter les cadences de production. La volonté politique se heurte aux réalités économiques et aux besoins importants de financement afin de soutenir cette montée en puissance de notre industrie. En effet, la France est une des rares nations à disposer d’une industrie de Défense aussi importante. Bien qu’elle soit composée de neuf grands groupes (Safran ou Thales par exemple) porteurs de solutions complexes et ayant une envergure internationale, ce tissu industriel est plus complexe et épars qu’il n’y parait. La BITD française est portée en grande partie par un réseau de sous-traitants et de fournisseurs massif. Ce tissu repose en grande partie sur plus de 4 000 start-ups, PME et ETI dont 800 d’entre elles sont identifiées comme « stratégiques ou critiques ». Le 26 mars, le ministre des Armées, Sébastien Lecornu, s’est présenté devant la presse afin de présenter la stratégie d’armement de la France dans laquelle les industriels de la Défense jouent un rôle crucial et dont les capacités de suivre la demande de l’État sont cruciales pour amener la Défense française au niveau souhaité.

Ce sont avant tout les PME et ETI que ciblent les autorités au travers des politiques publiques de Défense que nous voyons apparaitre aujourd’hui. L’objectif est désormais de « produire plus et plus vite » afin de renforcer notre Défense. Cette volonté d’accroitre nos capacités de production se heurte toutefois à la réalité des moyens dont nous disposons. L’État s’engage bel et bien à soutenir cet effort. Mais il explique également clairement que son engagement doit s’effectuer dans le cadre d’un modèle « soutenable pour l’État ». Autrement dit, le signal envoyé est sans ambiguïté : l’État, bien que volontaire afin de soutenir le financement de la BITD, ne pourra pas être la seule source de financement. Pour ce faire, elle doit mettre en place une stratégie cohérente qui engage l’ensemble du tissu industriel de la BITD à davantage de soutien au travers d’une compréhension de cet écosystème complexe.

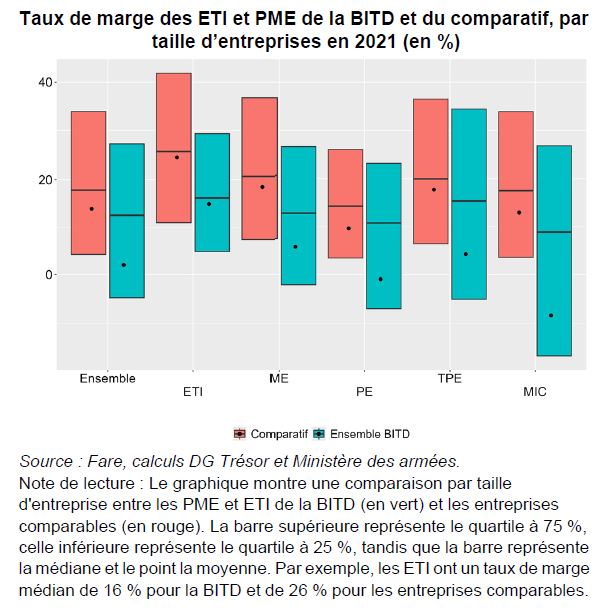

Depuis 2020, la difficulté de financement des industriels de la Défense est un problème majeur, notamment pour les PME et les ETI dont les petites structures comprennent en moyenne environ 50 employés et réalise entre 6 et 8 millions d’euros de chiffre d’affaire. Cette situation met à mal les besoins d’accroissement des productions. Selon l’Observatoire économique de la Défense (OEC) et la Direction Générale du Trésor, les entreprises de la BITD « ont une structure financière et économique plus fragile que le reste de l’économie ». Cette fragilité s’explique au travers de différents facteurs.

Tout d’abord, les ETI et les PME sont moins rentables. En effet, les marges réalisées par ces entreprises dans le secteur de la Défense sont généralement plus faibles en comparaison d’autres entreprises de taille équivalente mais issus d’autres secteurs. Cette situation impacte ces entreprises qui se voient financièrement limitées en termes d’investissement et de ce fait à accroitre leurs capacités de production. De plus, cette faible capacité à investir se voit d’autant plus réduite en prenant en considération le taux d’endettement de ces structures. Ces dettes deviennent par conséquent des charges importantes qui impactent directement leurs trésoreries, tant sur le paiement de l’intérêt que sur le remboursement du capital de la dette s’il s’agit d’une dette amortissable annuellement. Enfin, les structures de ces entreprises étant généralement limitées et peu exposées, elles ne disposent que d’une quantité faible de fonds propres. Ce constat met en évidence leurs difficultés à dégager des bénéfices qu’elles compensent par l’apport de capitaux externes et un important niveau d’endettement court et long terme. Cependant, il est important de noter que le fait que ces entreprises appartiennent à la BITD n’explique pas entièrement ce manque de fonds propres et de trésorerie. Il est important de rappeler que pour la majorité de ces PME et ETI, la Défense représente moins de 20% de leurs chiffres d’affaires.

Ces faibles capacités financières démontrent une réelle fragilité de ces entreprises qui sont pour la grande majorité des sous-traitants essentiels aux grands donneurs d’ordres de l’industrie de Défense. Dans le contexte d’une augmentation rapide des capacités de production, les ETI, PME et start-ups de la BITD ne peuvent suivre la volonté politique. Les capacités d’investissement de ces derniers sont d’ores et déjà fortement limitées et le ruissellement financier découlant des contrats obtenus par le donneur d’ordre à ses sous-traitants reste marginal. La volonté politique se heurte ici à la réalité économique à laquelle fait face la majorité des acteurs de la BITD.

Comme l’explique Emmanuel Chiva, délégué général pour l’armement, durant l’audition de la Commission de la Défense nationale et des forces armées du 23 octobre 2025 « La DGA a souvent été accusée de privilégier les grands groupes conséquence de la réduction des effectifs depuis 2000, passant de 100 000 à environ 10 500 personnes. Cette contraction nous a contraints à opter pour des contrats verticalisés via les grands groupes ». Ce manque de ruissellement est en partie dû à la stratégie de l’État de se focaliser sur les grands donneurs d’ordre, mais dont les conséquences se font aujourd’hui sentir avec l’évolution de notre posture politique et économique en matière de Défense.

L’État cherche depuis plusieurs années à soutenir les ETI, PME et start-ups de la BITD. En effet, soutenir ses fournisseurs apparait comme essentiel pour garantir la viabilité du modèle de la chaîne de valeur. Aujourd’hui, il apparait évident que ces entreprises ne peuvent plus supporter seules les investissements nécessaires afin de répondre au besoin d’un « effort de guerre » telle que les pouvoirs politiques l’envisagent. C’est pourquoi le ministère des Armées a lancé en 2024 le « Plan en faveur des ETI, PME et Start-up », dit PEPS. Ce plan, issu du Plan Action PME de 2018, vise à renforcer et à soutenir les fournisseurs du ministère des Armées dans la montée en puissance des capacités de production. La mise en place de ce dispositif par la DGA démontre un réel changement de paradigme. L’objectif de ce programme est désormais de rééquilibrer les rapports de force et par conséquent de relancer le ruissellement stratégique et financier au sein de la BITD. Afin de réaliser cette ambition, la convention PEPS se base sur cinq piliers qui couvrent le financement, le développement, la proximité, la résilience et le rôle de tiers de la confiance de l’État. Ces cinq points visent à entériner la mise en place de relations approfondies avec ce qui amène la DGA à renforcer ses connaissances des réseaux de sous-traitance, dont les ETI, PME et start-ups représentent la majorité de cette catégorie. Une meilleure compréhension de ces réseaux permettra à l’État de fournir un soutien efficace aux entreprises dont les besoins d’investissement ou de développement sont les plus importants. Ce faisant, l’État pourrait parvenir à réduire la fragilité de ces entreprises tout en obtenant une meilleure compréhension du tissu industriel de la BITD. Par conséquent, il pourra amener à la mise en place d’une structure de coordination clair qui pourrait permettre la mise en place de partage d’information, de standardisation des processus et d’un équilibre contractuel solide qui amènera l’évolution et la montée en puissance du réseau de sous-traitance dans le long terme.

Toutefois, ce plan pourrait connaître des limites à sa bonne mise en application. En premier lieu, la DGA fait face à un réseau de petites entreprises important, diversifié et fragmenté. Les PME, ETI et start-ups de la BITD sont nombreuses et la production de Défense ne représente bien souvent qu’une faible part de l’ensemble de leurs activités. Parvenir à mettre en place un écosystème d’échange approfondi entre l’État et ce réseau de sous-traitance est encore à prouver. De plus, le renforcement de l’intégration des entreprises sous-traitantes dépend fortement de la réaction des donneurs d’ordre et de leurs incitations à participer au renforcement du ruissellement. La convention PEPS ne prévoyant aucune contrainte réelle pour les grands donneurs d’ordres, il n’existe pas d’incitation particulière pour ces derniers à engager des actions concrètes.

La convention PEPS pose les bases d’une stratégie cohérente de renforcement du tissu industriel de Défense. Elle vise à combler les fragilités qui affectent les entreprises les plus sollicitées par la montée en puissance de la production. Cependant, la réalité de l’écosystème complexe de la BITD pourrait rendre délicat et long la mise en place de ces nouvelles mesures. Cette convention n’est pas le premier plan de soutien mis en place par l’État. D’autres initiatives ont vu le jour auparavant, plus particulièrement le « Plan Action PME » que nous avons cité auparavant. Le plan PEPS vient aujourd’hui élargir la politique industrielle de Défense sous la forme d’une réactualisation stratégique des enjeux auxquels font face les PME, mais prend désormais en compte également les ETI et start-ups de la BITD. Ce plan vise, comme son prédécesseur, à fournir les moyens aux entreprises de soutenir leurs montées en puissance tout en poursuivant l’intégration d’innovation. Mais elle cherche également à rendre ces acteurs plus importants au sein de la BITD. En leur assurant une pérennité financière, ces entreprises deviennent des acteurs centraux du tissu industriel, en contact direct et durable avec l’État. Pour ce faire, l’État vise avant tout à mettre en place une structuration territoriale de proximité.

Cette vision se traduit par le déploiement des AIDer (Agents de l’innovation Défense en région) dans les grandes régions et des délégués régionaux du SGA. Ces agents sont les relais régionaux de la DGA et de l’Agence de l’innovation de Défense (AID). Fondée en 2019, l’AID a pour but de « fédérer les initiatives d’innovation au sein du Ministère des Armées ». La création de ce maillage régional vise la bonne mise en application de la convention PEPS en région par l’identification des savoir-faire et l’accompagnement des entreprises dans leurs échanges avec les entreprises et les institutions de l’État. La déclinaison régionale du plan PEPS permet ainsi à l’État d’obtenir une meilleure compréhension de l’environnement industriel de la BITD et par conséquent une optimisation de son soutien envers ces PME, ETI et start-ups, qu’il soit financier ou relationnel. Cependant, la multiplicité de ces agents crée le risque d’un manque de coordination si le ministère des Armées ne parvient pas à faire aligner sa stratégie imaginée à Paris auprès de ses relais régionaux. Le défi du ministère est donc de réussir à gérer ce réseau décentralisé afin que sa stratégie ne s’essouffle pas.

Dans le rapport du gouvernement du 20 mars sur le financement de la BITD, l’État estime « que les PME et ETI de la BITD auront à minima un besoin supplémentaire de 1 à 3 milliards d’euros de fonds propres pour les cinq prochaines années ». Ces besoins seront pris en charge en partie par des investisseurs publics, à hauteur de 1,7 milliard d’euros. Bien que cet investissement représente un budget conséquent, il ne suffira pas afin d’entériner la montée en puissance des capacités de production des entreprises de la BITD. Le soutien public ne suffisant plus, la logique est désormais d’allier les investissements de l’État en ouvrant la voie aux investissements privés. Dans ce domaine, l’État peut se reposer sur Bpifrance afin d’acter cette dualité d’investissement. La Banque Publique d’Investissement, en partenariat avec la DGA, met en place une série de mesures visant à intervenir au service des entreprises de la BITD. Cette méthode hybride pourrait amener un potentiel d’investissement de 5 milliards d’euros de fonds propres dans la BITD, un chiffre au-dessus du besoin supplémentaire compris entre 1 et 3 milliards d’euros estimé par l’État dans les cinq prochaines années.

Dans ce contexte budgétaire limité pour l’État, la logique d’une intervention d’acteurs privés au côté de Bpifrance a pour avantage de créer un partage des risques tout en augmentant la capacité de financement disponible afin de soutenir les PME, ETI et start-ups. Ce nouveau système répond en grande partie aux différents problèmes auxquels font face ces dernières, notamment en matière de disponibilité de fonds propres ou quasi propres ou de gestion de leurs endettements. Comme le démontrent les développements précédents, ces points sont les grandes faiblesses de ces entreprises. L’injection de fonds propres permettrait de renforcer la solvabilité et les capacités d’investissement des entreprises sur le long terme en réduisant le risque d’un accroissement de leurs dettes, souvent déjà importantes. Les quasi-fonds propres pourraient permettre un apport des ressources financières conséquentes tout en évitant une dilution de leurs capitaux. Cette stratégie est particulièrement adaptée pour les PME et ETI qui se doivent de monter en puissance. Enfin, la mise en place de prêts garantis permettrait aux entreprises d’obtenir des financements concrets tout en assurant aux investisseurs privés une réduction des risques grâce au soutien de l’État, ce qui minimise leurs prises de risques et incite le financement malgré les dettes. Bien que cette stratégie hybride de financement s’adresse principalement à des acteurs privés professionnels, elle reste limitée afin d’attirer les capitaux privés. C’est pourquoi le prochain fonds « Bpifrance Défense » vise à étendre la possibilité d’investissement aux particuliers Français. Grâce à ce fonds, Bpifrance pourra rendre accessible au particulier l’investissement dans les entreprises non cotées de la BITD, spécifiquement les start-ups, les PME et ETI. Les Français pourront alors « flécher leur épargne indirectement vers des entreprises du secteur de la BITD ». En puisant dans l’épargne des Français, la stratégie de financement multi-niveaux autorise une diversification des capitaux, minimisant ainsi les risques d’appauvrissement de capitaux venant uniquement d’une seule source.

Ce système de financement public-privé permet d’optimiser l’effet de levier des fonds publics, tout en attirant des capitaux privés au sein d’une industrie jugée bien souvent risquée malgré les enjeux stratégiques qui l’entourent. Bpifrance soutient actuellement 69% des entreprises ciblées par la banque. Ce programme de financement vise désormais à étendre ce soutien afin de soutenir davantage les PME, ETI et start-up de la BITD. Par ce biais, l’État se permet donc de trouver de nouveaux fonds dont elle ne dispose plus, tout en réduisant la réticence des acteurs privés. Ainsi, ce mécanisme contribue à développer une base de financement robuste et variée, ce qui renforce les capacités financières de l’ensemble de l’industrie de Défense.

Bien que la multiplicité des sources de financement soit une bonne nouvelle pour les entreprises de la BITD, l’État se repose sur d’autres leviers afin de créer un effet de complémentarité avec sa stratégie de financement. Ce levier passe par différents outils de gestion avec pour objectif une meilleure optimisation des capacités de financement. Premièrement, l’État peut se permettre de fournir une avance aux entreprises.

Le dispositif d’avances remboursables pour les dépenses d’industrialisation de matériel, dit « Article 90 », est un « financement public partiel et remboursable au fur et à mesure des ventes ». Ce dispositif à destination du soutien des PME permet de réduire le risque supporté par ces derniers en apportant un financement en avances remboursables à hauteur de 65% du montant total des travaux d’industrialisation. Elle permet également de fournir une franchise d’intérêts sur les deux premières années. En cas d’échec du projet d’exportation, l’entreprise peut se voir exonérer du remboursement de l’avance sous certaines conditions. L’objectif de ce soutien est d’accroitre les opportunités de ventes des entreprises, tout en créant un partage des risques équilibré entre elles et l’État. Avec cet outil, les entreprises se voient donner l’opportunité d’accroitre leurs volumes de ventes et ainsi pérenniser leurs productions tout en réduisant leurs risques en cas d’échec. Dans le cas d’une réussite et d’un remboursement intégral du capital avant la fin du contrat, l’entreprise poursuit le versement annuel de ses remboursements sous la forme de prime d’intéressement, plafonnée à 15% du montant de l’avance. Cette clause permet à l’État de capitaliser sur le potentiel de succès de l’entreprise et de créer de nouveaux fonds afin de pérenniser le bon fonctionnement du dispositif sur le long terme. Ce dispositif peut également être optimisé en améliorant les délais de paiement. L’objectif est d’améliorer le cadre de paiement des entreprises. Depuis 2022, un nombre important de factures de moins de 5000 euros ont été payées selon une procédure accélérée. Le paiement rapide des factures permet aux industriels de faire rentrer rapidement des capitaux et assure une stimulation des activités de la BITD. Cette mobilisation de factures pourrait également passer par le « reverse factoring ». L’affacturage inversé pourrait venir en supplément des efforts publics, car il permettrait aux petites entreprises de négocier avec leurs donneurs d’ordre afin d’obtenir des conditions de financement avantageux, faisant également peser l’effort du paiement rapide des factures plus uniquement sur le secteur public. Cette solution permettrait également de de renforcer le mécanisme de diffusion des financements au sein de la BITD.

L’ouverture du financement des entreprises de la BITD à des acteurs privés pose également le risque de l’atteinte au projet de renforcement de la souveraineté industrielle. Les entreprises de la BITD étant bien souvent stratégiques au vu de leurs activités de Défense, l’État ne peut pas se permettre d’être exposé à un risque de contrôle étranger non désiré. Cependant, l’État a également besoin des capitaux privés, car elle n’est pas en mesure de soutenir seule la montée en puissance des PME, ETI et start-ups. Afin de réduire ce risque, l’État, à travers Bpifrance et diverses autres agences publiques, a mis en place une série de fonds d’investissements spécialisés dans le secteur de la Défense. Bpifrance est le vecteur de la stratégie de financement des ETI, PME et start-ups de la BITD. La position de l’institution bancaire en tant qu’acteur public permet une double réassurance. Tout d’abord, la nature des dispositifs publics de financement pallie le problème du risque d’une prise de contrôle étrangère non désirée au sein des entreprises de la BITD. La participation de l’État au capital d’une entreprise l’amène à devenir actionnaire de ses entreprises et limite les dangers d’une prise de contrôle étrangère. Bpifrance est aujourd’hui actionnaire de plus de 70 entreprises considérées comme stratégiques dans le secteur et est au capital d’une trentaine d’autres. Ensuite, ces fonds permettent de montrer le soutien étatique, ce qui attire et rassure les investisseurs privés. Ce faisant, ses fonds spécialisés ont un double effet de sécurisation des intérêts industriels tout en mettant en confiance des investisseurs privés. Ses fonds sont multiples, ont des tailles différentes, mais sont systématiquement gérés par Bpifrance afin d’assurer une vue d’ensemble cohérente des financements.

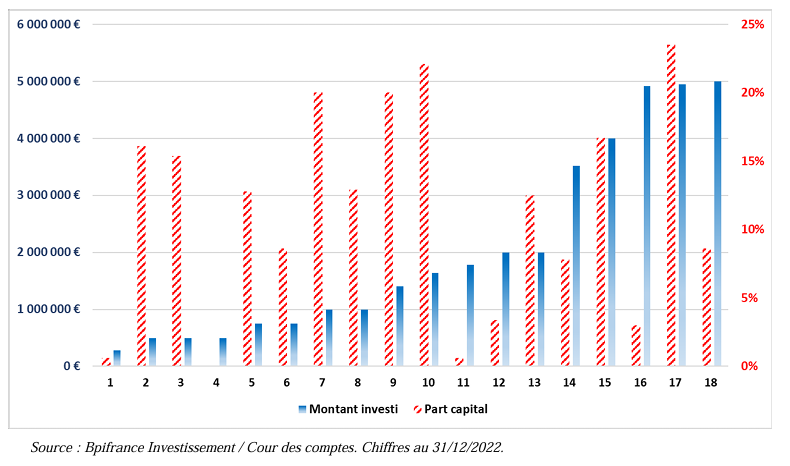

Le fonds Definvest est le premier fonds d’envergure. Lancé en 2018 en partenariat avec la DGA, il est aujourd’hui doté de 100 millions d’euros. Ce fonds vise à combler les lacunes du financement privé. Il soutient le développement des PME, ETI et start-ups de la Défense en « co-investissant en fonds propres et quasi-fonds propres, avec des tickets compris entre 500 000 euros et 10 millions d’euros ». Aujourd’hui, ce fonds dispose d’une participation dans 25 de ces entreprises. Pour maintenir ses participations dans ces entreprises et s’aligner sur les besoins de financement de ces dernières, la période d’investissement a été allongée à 20 ans et la durée de vie du fonds à 30 ans. La décision de rallongement de Definvest amène une pérennité pour les entreprises qui seront désormais plus nombreuses à être accompagnées dans le long terme dans leurs projets de croissance.

Autre initiative structurante, le Fonds Innovation Défense (FID) illustre parfaitement l’intégration progressive du partenariat public-privé. Lancé en 2021 par l’AID et Bpifrance, il vise à financer l’innovation des entreprises du secteur afin de renforcer les capacités technologiques françaises et par conséquent d’accroitre la compétitivité des entreprises les plus innovantes. Le FID dispose aujourd’hui d’un fonds de 275 millions d’euros pour donner suite à une levée de fonds associant Allianz France, MBDA, Bpifrance et la Caisse des dépôts. Le renforcement de ce dispositif permet ici d’assurer un financement conséquent auprès des entreprises innovantes et qui pourraient devenir de futurs champions technologiques. Là encore, la présence des acteurs publics assure le maintien de la souveraineté française. Ces deux précédents fonds ont une présence d’investissements publics qui représente une majorité des fonds financiers. Toutefois, Bpifrance soutient également la création de fonds d’investissement privés plus importants. Le fonds « Bpifrance Défense » démontre bien la volonté d’engager davantage de fonds privés tout en assurant une souveraineté stratégique. Des projets de fonds d’investissement Défense via le fonds montrent la volonté de l’État d’attirer des investisseurs privés. La Caisse des dépôts et Bpifrance soutiennent les projets de fonds d’investissement privés ayant une thèse Défense. En finançant ces fonds, ils créent un effet de levier auprès des investisseurs privés. D’un financement public de ces fonds à hauteur de 380 millions d’euros, ils mobilisent désormais près de 2 milliards d’euros.

La loi de programmation militaire (dite LPM) 2024-2030 prévoit de consacrer 413,3 milliards d’euros aux armées. Cette situation de hausses des dépenses militaires suit une évolution mondiale. Cette situation s’avère bénéfique pour notre industrie de Défense. Cependant, comme montré précédemment, les dépenses publiques ne peuvent plus suffire et le besoin de financements privés est désormais essentiel. Toutefois, cette situation nécessite, au-delà des considérations purement financières, un profond changement des mentalités en matière d’investissement dans le secteur de la Défense. Les difficultés de l’État à subvenir par lui-même au financement de cette montée en puissance s’associent à la question épineuse de l’éthique du financement de l’armement. Cette problématique pourrait amener à une réticence des acteurs privés de soutenir la montée en puissance de nos capacités industrielles. Les questions d’image ou bien les convictions des acteurs privés peuvent freiner cette volonté de plus en plus grande de leurs participations. Associé à différentes politiques de restrictions en place, particulièrement au niveau européen, il complexifie les démarches d’investissement. Il existe dorénavant un vrai besoin de lobbying et de réduction des restrictions afin de permettre la mise en place efficace des stratégies hybrides de financement.

Le cas du plan « France 2030 » illustre parfaitement la réticence des politiques à inclure le financement des innovations de Défense. Le plan a pour objectif de rattraper le retard industriel français en investissant près de 54 milliards d’euros sur cinq ans dans des technologies innovantes dans des secteurs stratégiques où la France accuse des retards. Les opportunités que représente ce plan pourraient être bénéfiques et complémentaires avec les programmes déjà mis en place pour soutenir les acteurs de la Défense. Cependant, cette approche est aujourd’hui peu soutenue. Bien que les investissements de ce plan mentionnent le secteur de la Défense, elle s’inscrit dans une logique de solution aux innovations duales. Les projets de la Défense doivent s’inscrire sous un spectre d’innovation qui bénéficie à la fois au secteur civil et militaire. Cette politique de financement exclut donc le soutien à des projets exclusivement militaires. L’usage d’innovation à double usage s’inscrit dans une politique française à la recherche de soutenabilité et d’attractivité économique. Ce frein amène les innovateurs de la Défense à se heurter à un filtrage implicite de la part des comités de sélection, ce qui accroit la perception négative de l’investissement dans la Défense.

Cette évolution suppose également une structuration des critères de responsabilité. Le Label ProD&S mis en oeuvre par la PME française « ESTRADS Certification », premier label européen dédié à la filière, contribue à rendre lisible et crédible l’engagement des entreprises sur les plans éthique, social et environnemental.

De son côté, L’État cherche à motiver les investisseurs privés à financer l’industrie de Défense, mais la limite uniquement à ce spectre au travers des différents plans que nous avons vus précédemment. En ne créant pas une passerelle plus souple entre l’investissement civil et militaire, elle se crée un handicap et perd potentiellement un nombre d’investisseurs important.

Cette limitation impacte directement les PME, ETI et start-ups de la BITD qui développent des technologies à usage militaire et par conséquent crée une scission des investissements que les différents programmes tels que Definvest doivent combler. De plus, la logique d’investissement de « France 2030 » marque une forte différentiation des enjeux économiques ou de rentabilité, souvent bien différents dans le secteur civil. Des efforts ont été réalisés pour combler ce fossé, notamment avec le fonds de French Tech Souveraineté doté de 850 millions d’euros. Ce dernier se focalise sur le financement d’entreprises considérées comme souveraines. Mais là aussi les limites se font sentir. Le fonds englobe bien des entreprises de la Défense, mais elles ne représentent qu’une partie des entreprises de la Défense qui sont diluées avec d’autres entreprises de secteurs civils variés.

Des projets tels que la mise en place de LISE, initiative de bourse dites de « dernière génération » dédiée aux PME et ETI stratégiques sont prometteurs. Bien que cette nouvelle visibilité leur soit bénéfique, il existe un risque que les entreprises de la BITD soient délaissées à cause de leurs activités de Défense. Néanmoins, des mesures à venir pourraient permettre d’améliorer le dialogue entre l’industrie de Défense et le secteur financier. En France, la BITD va lancer un dialogue avec le représentant des institutions financières afin de rendre les doctrines d’investissement favorables à la Défense. Ce dialogue inclura des institutions telles qu’Euronext ou l’Autorité des marchés financiers et dont les échanges pourraient s’avérer bénéfiques afin de fournir au secteur de la Défense une place majeure sur les marchés financiers sans être dilué avec d’autres secteurs stratégiques.

Afin de soutenir le changement de perception de l’industrie de Défense, le besoin de légitimer son besoin passe également par la réhabilitation de son image. Pour ce faire, réussir à faire correspondre des critères d’investissement positifs. Les critères ESG apparaissent ici comme essentiels et déterminants. Les critères « Environnement, Social, Gouvernance » sont aujourd’hui incontournables afin de guider les choix d’investissements. Bien que pendant longtemps considéré comme incompatible, le secteur de la Défense voit aujourd’hui une réelle opportunité afin d’obtenir ces critères. La montée des tensions géopolitiques, des guerres et des régimes autoritaires en Europe amène à un besoin de renforcement de la protection des institutions démocratiques et de la préservation de la paix. La montée en puissance des capacités de Défense permet d’assurer la sécurité d’un État de Droit et donc d’une gouvernance démocratique. Le soutien à la Défense crée, sur le plan social, de l’emploi et assure la sécurité de nos sociétés, ce qui renforce sa légitimité à répondre aux critères ESG. Cette vision démontre que l’ESG n’est pas incompatible avec le secteur de la Défense. En Europe, des acteurs ont déjà levé les interdictions d’investissement, telles que la banque suédoise SEB en 2022. Cette banque estime aujourd’hui que les investissements dans l’industrie de Défense « sont d’une importance clé pour soutenir et défendre la démocratie, la liberté, la stabilité et le respect des droits ». En France, c’est la Fédération Bancaire Française qui se dit « favorable à un régime d’exception stratégique ». Le label ISR (Investissement Socialement Responsable), qui permet aux épargnants d’identifier des fonds respectant les principes environnementaux, sociaux et de gouvernance, est une piste que l’État envisage et qui pourrait accélérer la tendance à la suppression des restrictions. L’industrie de défense pourrait être compatible avec ce label, dans la mesure où ses critères n’excluent pas le financement du secteur dès lors qu’il ne concerne pas des armements dits controversés. Cette catégorie est toutefois dépourvue de définition juridique précise, ce qui entretient une certaine ambiguïté quant à l’éligibilité du secteur.

Légitimer les activités de l’industrie de Défense serait un pas en avant majeur afin d’avancer dans l’intégration du secteur auprès du secteur financier et aurait pour conséquences de fournir un plus large panel d’investisseurs privés potentiellement intéressés par l’investissement dans la Défense.

La volonté française de renforcer ses capacités de Défense est concrète, mais se voit freinée par une multitude d’obstacles organisationnels. Comme le démontrent les développements précédents, afin de répondre aux besoins établis par l’État, l’industrie de Défense doit suivre, mais avec des moyens limités à leurs échelles. Le besoin d’augmentation des capacités de production, combiné à la recherche intensive d’innovation militaire, amène de nombreux défis structurels qui ne pourront pas être résorbés dans le court terme. Les différents projets mis en place prendront du temps avant de permettre aux ETI, PME et start-ups d’avoir la capacité de répondre aux exigences des discours politiques. Il y a une forme de décalage entre les objectifs stratégiques et les moyens de mise en œuvre. Les PME, ETI et start-ups de la BITD sont souvent sous-capitalisées, endettées et dépendantes de la commande publique. Elles ne peuvent simplement pas suivre cette montée en puissance sans soutien.

L’État est conscient que cette montée en puissance nécessite un soutien financier extérieur ; néanmoins, il ne dispose pas, à lui seul, de la capacité d’assumer l’intégralité de ce financement, la résilience de la BITD et de ses acteurs. La stratégie hybride de financement public-privé pourrait permettre une dynamique de financement cohérente qui aurait la capacité de réaliser la montée en puissance des entreprises et leurs résiliences sur le long terme. Cependant, la réticence potentielle des acteurs privés à soutenir leurs financements, combinée à un cloisonnement strict des investissements entre le civil et le militaire, freine l’évolution de l’industrie de Défense. Le paradoxe stratégique entre urgence sécuritaire, fragmentation industrielle et prudence éthique souligne la nécessité d’une remise au centre de nos intérêts, les politiques de soutien à la BITD. La montée en puissance de nos capacités de Défense passe avant tout par la refonte des moyens de financements offerts à notre industrie de Défense qui, si bien accompagnée, se verra capable d’être en phase avec les ambitions politiques annoncées pour les années à venir. L’État a désormais besoin de s’appuyer sur le secteur privé, qui lui-même doit prendre conscience des besoins de Défense actuels. Les grands groupes de la BITD sont d’ores et déjà sollicités afin de combler les faiblesses au sein de l’écosystème industriel de Défense, mais d’autres stratégies émergent pour toujours plus étendre et attirer les investissements. L’exemple le plus récent et notable est celui d’un potentiel partenariat entre Renault et une PME française spécialisée dans les drones. Ce projet, décrit par le Ministre de la Défense, Sébastien Lecornu comme un partenariat de nature inédite, démontrant la capacité de l’État à inciter des grandes entreprises à créer des alliances stratégiques dans des domaines où l’investissement est nécessaire. Cette ouverture auprès d’entreprises non affiliées à la Défense créera de nouvelles opportunités en matière d’investissement et d’hybridation des capacités de production. En plus de poursuivre la stratégie d’accroissement du « ruissellement stratégique », la mise en place d’alliances telles que celle de Renault. Cela démontre que l’État entend offrir davantage de place aux acteurs privés civils au sein du secteur de la Défense. Cette stratégie pourrait à l’avenir concerner d’autres entreprises françaises. Ce faisant, elle pourrait rendre la pratique de la production de matériel de Défense moins opaque et rassurer le secteur privé de la viabilité de ce marché. La réussite de cette première alliance conditionnera néanmoins la pérennisation de cette approche partenariale.

Louis Picard, Chargé d’Etudes « Financements Public » au sein de la Commission spéciale dédiée au Financement de l’Industrie de Défense de l’INAS

L’INAS a pour mission de contribuer au débat public sur les questions stratégiques. Ses publications reflètent uniquement les opinions de leurs auteurs et ne constituent en aucune manière une position officielle de l’organisme.

Pour aller plus loin :